この部分が審査対象。

やはり不正受給の申請がはじまった。

2019年の月々と比較して今年のコロナの影響を受けて売り上げがもっとも落ち込んだ月の売上金額を12倍する。

それを去年の売上から引いた金額が持続化給付金の対象額となる。

たった、これだけ。

この制度の仕組みは不正受給においでおいでしているのに等しい。

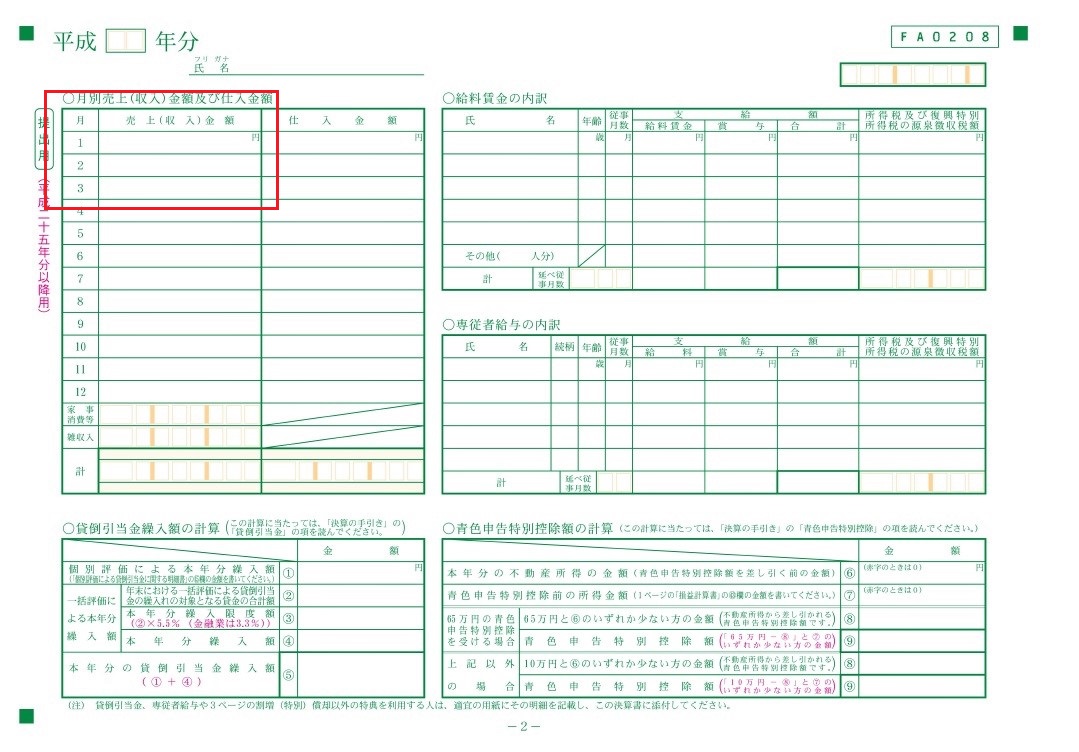

個人事業であれば確定申告で税務署に提出した決算書の月々の明細、

会社であれば事業概況報告書の月次明細が2019年のデータがベースとなるため、申告書のコピーが申請に必要となる。

世の中にはペーパーカンパニーや休業中の会社、零細個人事業者があまたある。

これを利用しようとして悪だくみしている輩がいる。

なにしろ、前年の月別売上と令和2年の売上のデータがあればよい。

令和2年の売上データは申告しているわけではなく、だれにもわかっちゃいない。つまりなんとでもなる。

では、去年の売上はどうか?

申告はしたものの、活動していないため売り上げなどわずかなもの。そこで前年の売上金額が間違っていた、申告額が少なかったとして修正申告する。

赤字であろうと黒字であろうと関係なく売上高だけが問われるため、修正申告しても赤字の範囲内であれば所得税・法人税は発生しない。

もし黒字であっても売上を加算した相当額を仕入などに計上する。

これは粉飾決算などでよく行われる手法である。(ただし消費税は注意が必要)

でも、そんなことをしたら税務署の調査の対象となり、不正受給として摘発されるのではないかという懸念もあろう。

税務署は財務省の機関であり売上を少なく申告し、税金を免れる行為についてはチェックするが、粉飾決算を是正するためだけの調査は行わない。しかも100万200万の粉飾決算など相手にしない。

まして調査の結果を経産省に提供し不正受給の摘発に協力することは本来の税務調査の目的ではなく行わないであろう。

そして経産省が自ら調査に乗り出すことも考えにくい。

経産省は同じ国の機関とはいえ独自の策定した基準ではなく財務省の確定申告書を給付金の支給要件にリンクさせたことで税務行政を巻き込むことになった。

つまり、詐取し放題、やりたい放題ですぎていく。

まず、売上=利益ではないにもかかわらず、仕入れも経費も人件費も無視して売上のみに着目してその補填をすることにしたことに制度欠陥がある。仕入れてないのに仕入れ分も税金で補填した。給与については休業のため店を閉めたわけで従業員の生活を維持するため給与は保証しなくてはならないという考え方なのであろう。

ともあれ給付金の支払を急げと見切り発車した。国は不正受給の可能性を知りつつスタートさせたとみてよい。

給付を急ぐあまり、申請要件を簡単に甘くしすぎて、悪い奴らにつけこまれる制度設計にしてしまった、ということだ。

中小企業で最大200万、個人事業者最大100万円、何社もペーパーカンパニーを持っていたり、不正受給を持ち掛け手数料を稼ぐ手口もでてこよう。

簡単に申請出来て実質上審査なしの返済不要、おとがめなしのざる給付金。最初から分かっていたことだ。

まるで7Payの被害発生事例の国家版だ。

2020/5/18