さて、資金計画。金利の高いアパートローンではなく、会社員の息子の住宅ローンの利用がもっとも金利も低く有利。メインバンクに相談してみることにする。頭金はどうする。

親から子への住宅資金贈与の特例を検討する。平成31年3月までだと1200万円までが非課税、これが4月以降だと3000万円まで非課税枠が拡大する。むろん消費税増税の措置。

しかし、4月以降契約だと、消費税増税分2%が上乗せされるためいやらしい。

ほかに手はないか。

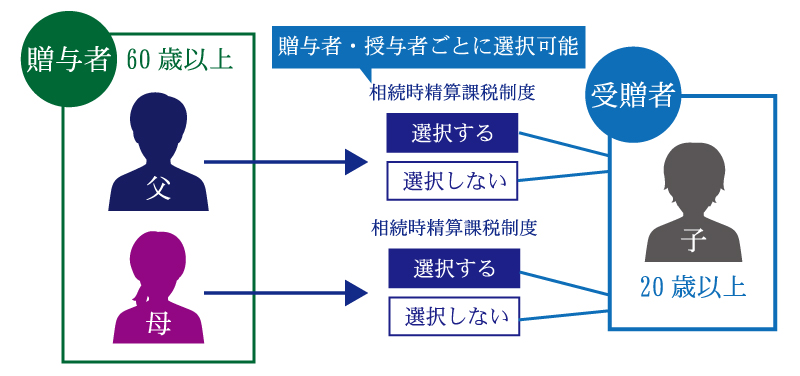

そうだ!「相続時精算課税制度」。

この制度はあくまで相続が発生するまでの繰り延べだから

土地などが値上がりしているときは有利。

資産家の相続税対策としてはあまり意味はないかもしれない。

しかし、

土地などの財産がなく、将来相続させる資産がないおいらたちにはこの2500万円までの親から子への贈与税の非課税枠は使える制度だ。

相続税が課税される可能性のある土地持ちの妻からは贈与させない。

つまり、